はかまだ かつのり

袴田 勝則

詳しいプロフィール

閉じる

記事のポイントを先取り!

家族が亡くなった際に相続財産の手続きが必要になりますが、どのようなものがあるかご存じでしょうか。この記事では相続の流れや確定申告、家族が亡くなった場合に受け取れる故人の年金や預貯金について詳しく説明していきます。

厚生労働省認定 葬祭ディレクター技能審査制度 一級 葬祭ディレクター

業界経歴25年以上。当初、大学新卒での業界就職が珍しい中、葬儀の現場で数々のお葬式を担当し、身寄りのない方の弔いから皇族関係、歴代首相などの要人、数千人規模の社葬までを経験。

さらに、大手霊園墓地の管理事務所にも従事し、お墓に納骨を行うご遺族を現場でサポートするなど、ご遺族に寄り添う心とお墓に関する知識をあわせ持つ。

相続財産とは

ここからは相続財産の対象となるものと、対象外となるもの、みなし相続財産について説明します。

葬儀費用の相場や種類別の費用、御布施や香典返しの費用、葬祭費補助金制度について、以下で詳しく解説していますので、ぜひご覧ください。

相続財産の対象となるものは、

その他に著作権や慰謝料の請求権などもあります。

次にマイナスの財産は以下のものになります。

このように相続財産はプラス、マイナスどちらも有形無形に関わらず多くのものが対象になっています。

相続財産の対象外となるものは以下のとおりです。

この他に財産的価値がない衣服や時計、アクセサリーなども相続財産の対象外になり

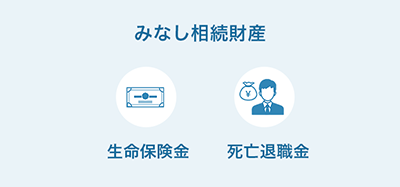

上述した生命保険金や死亡退職金は相続財産の対象外ですが、みなし相続財産として相続税の課税対象として扱われる可能性があります。この違いは、民法と税法で相続財産の定義が異なるからです。

税法でのみなし相続財産は、相続もしくは遺贈(遺言書による贈与)によって受け取る財産ではなく、

みなし相続財産は相続人に直接支払われる固有財産のため、原則遺産分割協議の対象となる相続財産に含まれません。

また、相続人固有の財産のためマイナスの相続財産がある場合に相続放棄をおこなっても受け取れます。しかしその場合は、相続税を納める必要があり、相続放棄した場合は非課税枠(500万円×法定相続人の数)が適用されないので注意が必要です。

家族が亡くなった場合におこなうお金に関する手続きは多岐にわたります。以下の表に手続きの内容と期日を記載しました。

| 手続きの内容 | 目安期日 |

|---|---|

| 年金の受給停止の申請 |

|

| 埋葬料の請求 | 死亡の翌日から2年以内 |

| 葬祭費の請求 | 葬儀を終えてから2年以内 |

| 高額医療費の還付申請 | 診療を受けた月の翌月の初日から2年以内 |

| 各年金の受取申請 |

|

| 生命保険金の受け取り | 死亡の翌日から3年以内 |

配偶者が死亡した時の手続きや生命保険については、以下の記事でも紹介していますのでご参考ください。

年金を受給していた家族が亡くなった場合には、

ここからは、必要な届出や受給要件などをご紹介します。

年金を受け取っている人が亡くなると、年金の受給権を失うので受給権者死亡届を提出します。ただし、個人番号(マイナンバー)が日本年金機構に登録されている場合は、受給権者死亡届の提出を省けます。

亡くなった家族が年金受給者だった場合は、どの年金を受け取ることができるのか確認します。遺族が受け取れる年金を以下でそれぞれ説明していきます。

| 受給要件 | 故人が死亡した月までに受け取る予定だった年金がある場合 |

|---|---|

| 対象者 | 年金受給者だった故人と生計が同じだった3親等以内の家族 |

| 申請先 | 年金事務所または年金相談センター |

| 受給期間 | 請求してから5~6ヵ月後に支給される |

| 申請期日 | 故人の年金支払日の翌月の初日から5年以内 |

| 必要書類 |

|

未支給年金を受け取れる優先順位は、

ただし、遺族に故人と生計を同一にする人がいなかった場合は、未支給年金を請求できないので注意が必要です。

| 受給要件 |

いずれかを満たしている場合 |

|---|---|

| 対象者 | 故人と生計が同一だった

|

| 申請先 | 市区町村の役場または年金事務所 |

| 受給期間 |

|

| 申請期日 | 故人の死亡日の翌日から5年以内 |

| 必要書類 |

|

遺族基礎年金の受給要件のうち、1と2に関しては、故人が死亡した前日の時点で保険料免除期間を含む保険料納付済期間が国民年金加入期間(20~60歳の40年間)の3分の2以上であることが条件となります。

また、受給要件の3と4に関しては、保険料納付済期間と保険料免除期間・合算対象期間(老齢基礎年金の受給資格期間ではあるが、年金額に反映されない期間)の合計期間が25年以上であることが条件になります。

出典:厚生労働省「年金制度の仕組みと考え方_第13_遺族年金」

出典:日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」

| 受給要件 |

いずれかを満たしている場合 |

|---|---|

| 対象者 | 故人と生計が同一だった

|

| 申請先 | 年金事務所または年金相談センター |

| 受給期間 |

|

| 申請期日 | 故人の死亡日の翌日から5年以内 |

| 必要書類 |

|

しかし、夫に関しては遺族基礎年金の受給資格もある場合のみ55歳から60歳の期間でも遺族厚生年金の受け取りが可能です。

また、受給要件の1と2、4と5に関しては、それぞれ上記の表に加えて「遺族基礎年金」と同様の国民年金加入期間の要件を満たす必要があります。

出典:日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」

| 受給要件 | 死亡した夫が65歳未満で国民年金を10年以上納付しており、老齢年金、障害年金を受給していない場合 |

|---|---|

| 対象者 | 夫が生計を維持していた婚姻期間が10年以上の妻(内縁の妻も対象) |

| 申請先 | 市区町村の役場または年金事務所や年金相談センター |

| 受給期間 | 妻が60歳から65歳まで |

| 申請期日 | 夫の死亡日の翌日から5年以内 |

| 必要書類 |

|

なお、遺族基礎年金と寡婦年金の同時受給は認められていないため注意しましょう。

出典:日本年金機構「寡婦年金」

出典:日本年金機構「寡婦年金を受けるとき」

| 受給要件 | 故人が国民年金を3年以上納付しており、老齢年金、障害年金を受給していない場合 |

|---|---|

| 対象者 | 故人と生計を同一にしていた

|

| 申請先 | 市区町村の役場または年金事務所 |

| 受給期間 | 国民年金の納付月数によって12万~32万円が1回支給される |

| 申請期日 | 故人の死亡日の翌日から2年以内 |

| 必要書類 |

|

死亡一時金は、

出典:日本年金機構「死亡一時金」

出典:日本年金機構「死亡一時金を受けるとき」

専門相談員が丁寧に対応します

24時間365日すぐに手配いたします

亡くなった人の銀行口座を相続するには、銀行に連絡のうえ、さまざまな書類を作成・提出する必要があります。

ここからは、金融機関への連絡や手続きに必要な書類をご紹介します。

故人の名義の銀行口座がある場合は、金融機関に名義人が亡くなったことを伝える必要があります。

金融機関が口座名義人の死亡の連絡を受けると、

しかし、払い戻しができなくなるのは困るからと金融機関に口座名義人の死亡を伝えず預金を引き出すと、相続を単純承認したとみなされてしまいます。単純承認したとみなされると、マイナスの財産があった場合に相続放棄を希望してもできない可能性があるので注意が必要です。

銀行口座の凍結後に、葬儀費用などが必要で預金を引き出したい場合は、相続預金の払戻し制度を利用すると一定額まで引き出しが可能です。

銀行口座を相続する際の手続きには、

一般的な金融機関で必要な書類は以下のとおりです。

凍結した口座の手続き方法については、以下の記事でも紹介していますのでご参考ください。

口座名義人の死亡を金融機関に伝えると、すぐに口座が凍結されますが

払戻し制度は、引き出す金額によって家庭裁判所の判断が必要かどうか異なります。

引き出したい金額が「相続時点の預金総額×1/3×当該相続人の法的相続分」以内の場合は家庭裁判所の判断が不要で、銀行の窓口に申し出て払戻せます。ただし、同一の金融機関での払戻し上限額は150万円です。

出典:一般社団法人全国銀行協会「遺産分割前の相続預金の払戻し制度のご案内」

もし、それ以上の金額が必要な場合は家庭裁判所の判断が必要になります。

各相続人は家庭裁判所に遺産の分割の審判や調停を申し立て、認められれば預金の一部または全額を受けることが可能です。許可をえるには、引き出す金額の必要性と他の相続人の利益を侵害しない必要があります。

専門相談員が丁寧に対応します

24時間365日すぐに手配いたします

遺産相続は故人が亡くなった日から始まり、相続人の確定や遺産を相続するか放棄するかを決めなければなりません。さらに故人の所得や、遺産を相続した場合の相続税の確定申告も必要になります。

ここからは相続人の確定や相続放棄、確定申告についてご紹介します。

相続の手続きでは、最初に相続人を確定させることが大切です。相続人を確定させずに遺産相続をおこない、すべて終わってから相続人の漏れがわかると遺産分割協議が無効になってしまうためです。

遺言書があれば相続人の確定がスムーズになり、遺産分割協議書の作成も必要なくなるので、相続人を確定させる場合には最初に遺言書の有無を確認しましょう。

そのような場合は、自分たちで無理しておこなうより専門機関への相談をおすすめします。

遺産の相続が開始すると、相続人はプラスの財産とマイナスの財産すべてを相続するか、相続を放棄するかを決めます。

相続を放棄する場合の申請先や必要書類、申請期限は以下のとおりです。

| 申請先 | 家庭裁判所 |

|---|---|

| 申請に必要な 費用 |

|

| 申請期日 | 相続の開始を知った日から3ヵ月以内 |

申述人の条件とケースごとの必要書類

準確定申告は、

準確定申告では、故人の死亡年の1月1日から死亡日までの期間の収入を明記する必要があります。もし、前年の所得の申告が完了していない場合はその分の申告も同時におこないます。

準確定申告は相続人がおこないますが、相続人が複数いる場合は申告書に全員の署名と印鑑が必要になります。連名での提出が難しい場合は、各相続人が個別での提出も可能ですが、その際には他の相続人に準確定申告の申告内容を告知する義務がともないます。

以下の表に準確定申告の申請先や期日、必要書類をまとめました。

| 申請先 | 所轄税務署 |

|---|---|

| 必要書類 |

|

| 申請期日 | 相続の開始を知った日の翌日から4ヵ月以内 |

相続税は

また、アパートなどの不動産を相続し、相続開始日以降に賃料の収入を得た場合は相続人の収入になります。このように相続財産から収入が生じる場合も確定申告が必要になります。

相続税については、以下の記事でも紹介していますのでご参考ください。

相続財産から控除できる葬儀の費用は以下のようなものです。

一方、香典返しの費用や墓地墓石の費用、初七日や法事・法要の費用は葬儀費用に該当しないため相続財産から控除できません。

ここまで、故人の年金や預貯金の相続など故人のお金に関する手続きについてお伝えしてきました。相続財産の手続きには、民法や税法などの法律が関わってきます。また受け取れる年金や相続人を確定させるうえでは、役所での手続きも必要になるため、不安な人は故人の年金や相続手続きを専門家に任せることをおすすめします。

必要な書類の準備や相続トラブルに関する不安や悩みは、「みんなが選んだ相続」にご相談ください。終活カウンセラーが無料で相談を承っているのでお気軽にご連絡いただけます。

みんなが選んだお葬式で、

後悔のない葬儀を

パンフレット・資料を

無料で差し上げます

みんなが選んだお葬式では、厳選審査を経た優良な会社のみをご紹介しています

人をお送りする時、送る側にとってもとても負担が大きいものです。精神面と金銭面の負担がのしかかります。

心から良かったと思えるお葬式を行うためには、あなたのために親身になってくれる葬儀屋さんが欠かせません。

安心の“みんなが選んだお葬式”認定

評価基準を満たし一定数の実績がある健全経営の会社

1に加えて利用者の満足度の高さを裏付けるエビデンスが確認できた会社

2に加えて利用者の満足度を維持向上し改善なども真摯に行っている会社

専門スタッフが150項目以上のポイントを細かくチェック。一定の基準を満たす会社を厳選しています。

第三者の目線から公平な立場でご案内していますので、葬儀社選びに迷う時は遠慮なくご連絡ください。

評価員の調査などにより、常によい緊張感を持ってのサービス提供が期待できます。

※このサイトを通すことで費用が高くなることは、一切ありませんのでご安心ください。

みんなが選んだお葬式で、

後悔のない葬儀を

まずは

ご相談

(火葬のみ~一般的なお葬式、物品グレード等にもよる)

(公営施設~寺院式場など)

(寝台車~マイクロバスなど/時間帯や実走行距離による)

(会葬御礼品~即日香典返しなど)

(一人当たりの単価/飲み物は別途で実数精算)

(火葬料金、収骨容器、休憩室料金など)

(通夜、葬儀、初七日/戒名など)